Publicado.: Diciembre 04, 2025

1

Completa el formulario a continuación y nos pondremos en contacto contigo a la brevedad para brindarte la información o la asistencia que necesites.

2

Contáctenos para cotizaciones o consultas a través de nuestros canales de comunicación. ¡Estamos a su disposición!

3

Mantente al día con noticias, artículos e información importante. ¡Visítanos, síguenos y dale "Me gusta" a nuestras redes sociales para mantenerte informado y recibir actualizaciones!

4

Programa una reunión con uno de nuestros asesores expertos para discutir tus necesidades.

-

Asicon Consulting

Transformamos tus necesidades administrativas, tecnológicas y de procesos en soluciones efectivas.

Mapa del sitio

-

Asicon Consulting

- Todos los derechos reservados © (2019 - 2026)

- SSL activo - Datos protegidos

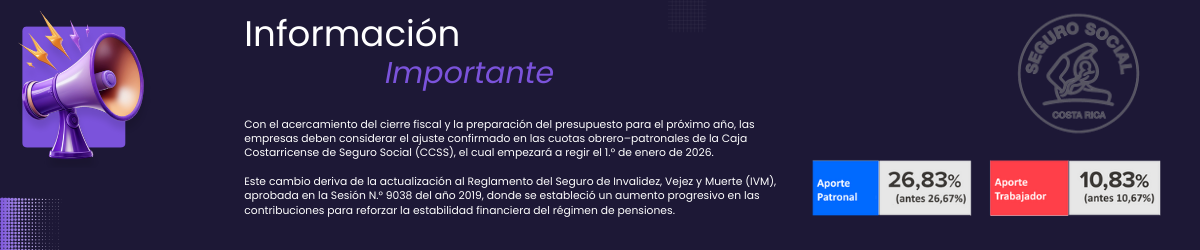

A partir del 1.º de enero de 2026 entrará en vigencia un nuevo ajuste en las cuotas obrero–patronales de la Caja Costarricense de Seguro Social (CCSS), una actualización que forma parte de un proceso gradual diseñado para fortalecer la estabilidad del régimen de Invalidez, Vejez y Muerte (IVM). Este incremento responde a la necesidad de asegurar la sostenibilidad del sistema de pensiones en un contexto nacional donde la población trabajadora activa ha venido reduciéndose en relación con el número de personas jubiladas o cercanas a la jubilación. Frente a este panorama, la CCSS ha implementado un esquema escalonado de incrementos que permitirán robustecer los ingresos del fondo sin generar un impacto abrupto en los costos laborales.

Para las empresas, este cambio implica revisar con detenimiento la estructura de costos de planilla, particularmente en un momento clave del año en el que muchas organizaciones se preparan para el cierre fiscal y la planificación presupuestaria del ejercicio siguiente. Anticipar el impacto del ajuste permitirá realizar proyecciones más precisas, definir estrategias de compensación acordes con la normativa vigente y asegurar el cumplimiento de las obligaciones patronales sin afectar la operación. Asimismo, para las personas trabajadoras, este ajuste conlleva una ligera variación en el aporte obligatorio, lo que se reflejará en modificaciones mínimas en el salario neto. En ambos casos, comprender la naturaleza y el alcance del cambio es fundamental para una adecuada toma de decisiones financieras y administrativas.

Razón del cambio

La cuota obrero–patronal cambia debido a la necesidad de fortalecer la sostenibilidad financiera del régimen de Invalidez, Vejez y Muerte (IVM) de la CCSS. El país enfrenta una disminución en la población trabajadora activa y un aumento en la cantidad de personas jubiladas, lo que presiona el sistema de pensiones. Para garantizar que el fondo pueda cumplir sus obligaciones futuras sin comprometer su estabilidad, la CCSS implementó un ajuste gradual en las contribuciones que entrará en vigencia a partir de enero de 2026.

Específicamente. qué cambia?

El ajuste anunciado por la CCSS para el año 2026 recae únicamente sobre las contribuciones del Seguro de Invalidez, Vejez y Muerte (IVM):

Impacto en las cargas sociales totales

En términos globales, el ajuste en el IVM genera variaciones directas en los porcentajes totales de aportes tanto patronales como de las personas trabajadoras:

Desglose de las cargas sociales 2025 vs 2026

A continuación, se presenta la estructura detallada de las cargas sociales correspondientes a los años 2025 y 2026, donde puede observarse que todos los rubros mantienen sus tasas vigentes, con excepción del Seguro de Invalidez, Vejez y Muerte (IVM). Este es el único componente que sufre una variación para 2026, producto del ajuste gradual aprobado por la CCSS para reforzar la sostenibilidad del régimen de pensiones. Aunque el cambio en el IVM es pequeño en términos porcentuales, tiene un impacto directo en los costos laborales para las empresas y en el aporte obligatorio que realizan las personas trabajadoras.

(*) Patronos no agrícolas con menos de 5 trabajadores permanentes: el total pasa aprox. de 25,17% (2025) a 25,33% (2026).

(**) Tasa referencial. La prima real depende de actividad económica y clase de riesgo.

Recomendaciones para las empresas

Ante la próxima entrada en vigencia del ajuste en las cargas sociales para el año 2026, es fundamental que las organizaciones se preparen con antelación para garantizar una correcta aplicación de los cambios. A continuación, se sugieren acciones claves para una adecuada adaptación:

¿Cómo puede apoyarle Asicon Consulting?

En Asicon Consulting Costa Rica contamos con un equipo especializado en gestión de nómina, seguridad social y cumplimiento laboral. Acompañamos a su empresa en la correcta implementación de estos cambios mediante servicios integrales como:

Servicios relacionados

Servicio de contabilidad integral

Gestión contable integral y precisa para asegurar registros confiables, cumplimiento normativo y una administración financiera sólida y eficiente.

Administración profesional de planillas

Gestión precisa y confiable de planillas, asegurando cumplimiento laboral, cálculo exacto y entrega oportuna para su organización.

Gestión de tesorería para nómina

Preparación de archivos de pago, coordinación de cargas sociales, pólizas y obligaciones del INS para asegurar una tesorería de nómina eficiente.

Cumplimiento laboral y seguridad social

Elaboración y revisión de planillas CCSS, conciliación de cargas sociales y apoyo en requerimientos administrativos ante CCSS e INS.

Gestión estratégica de Recursos Humanos

Soluciones integrales de RRHH para potenciar talento, mejorar procesos y fortalecer la eficiencia organizacional a través de prácticas modernas y efectivas.

Nuestros pilares de servicio

Servicios administrativos empresariales

Gestión administrativa integral que optimiza procesos internos, mejora la eficiencia operativa y fortalece la estructura organizacional de tu empresa.

Servicios de software y tecnología

Soluciones tecnológicas integrales que impulsan la transformación digital mediante desarrollo de software, automatización y optimización de procesos empresariales.

Servicios operativos empresariales

Capacitaciones, gestión de proyectos y optimización de procesos diseñados para fortalecer las capacidades, productividad y competitividad organizacional.

Navegación

Ir a la página principal

Regresa al inicio del sitio para explorar nuestros servicios, soluciones empresariales y recursos tecnológicos disponibles en Asicon Consulting.

Nuestro catálogo de servicios y mapa del sitio

Explora todas nuestras soluciones empresariales, tecnológicas y administrativas diseñadas para optimizar procesos y potenciar la productividad organizacional.

Contactenos

Comunícate con nuestro equipo para solicitar información, cotizaciones o asesoría personalizada sobre los servicios de Asicon Consulting.

En Asicon Consulting trabajamos para que su empresa mantenga un cumplimiento adecuado y actualizado con la normativa vigente. Si desea conocer más sobre nuestros servicios o recibir asesoría especializada, estamos a su disposición.